ডিজিটাল জালিয়াতি বন্ধে উন্নত প্রযুক্তি

· Prothom Alo

আধুনিক জীবনযাত্রায় মানিব্যাগে থাকা প্লাস্টিকের কার্ডটি এখন আর কেবল বিলাসিতা নয়, বরং অপরিহার্য অনুষঙ্গ হয়ে উঠেছে। বিদেশের মাটিতে জরুরি প্রয়োজন হোক বা দেশের ভেতরে দৈনন্দিন কেনাকাটা—কার্ড এখন বিপদের ‘ত্রাতা’। ক্যাশলেস বা নগদহীন সোসাইটির যে স্বপ্ন বাংলাদেশ দেখছে, তার মূল ভিত্তিই হলো এই কার্ড। তবে প্রযুক্তির এই আশীর্বাদের মুদ্রার উল্টো পিঠও আছে। সুরক্ষা নিশ্চিত করতে না পারলে এই কার্ডই বয়ে আনতে পারে চরম আর্থিক বিপর্যয়। তাই ডিজিটাল জালিয়াতি রুখতে যেমন উন্নত প্রযুক্তি আসছে, তেমনি গ্রাহকের সচেতনতাকেও সবচেয়ে বড় ঢাল হিসেবে দেখা হচ্ছে।

কার্ডে লেনদেনের উল্লম্ফন

Visit freshyourfeel.org for more information.

বাংলাদেশে কার্ডভিত্তিক লেনদেনের চিত্র গত কয়েক বছরে আমূল বদলে গেছে। কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২৫ সাল শেষে দেশে কার্ডের সংখ্যা ৫ কোটি ১৮ লাখ ছাড়িয়েছে। গত পাঁচ বছরে কার্ডের মাধ্যমে লেনদেনের প্রবৃদ্ধি ঘটেছে প্রায় ১৪৩ শতাংশ। ২০২১ সালের জানুয়ারিতে যেখানে কার্ডে লেনদেন হয়েছিল ২০ হাজার ৬২৫ কোটি টাকা, ২০২৫ সালের ডিসেম্বরে তা বেড়ে দাঁড়িয়েছে ৫০ হাজার ৪৪ কোটি টাকায়। এই বিশাল অঙ্কের লেনদেনই বলে দেয়, দেশের অর্থনীতি কতটা দ্রুত ডিজিটাল রূপান্তরের দিকে এগিয়ে যাচ্ছে।

নতুন নীতিমালা: গ্রাহক সুরক্ষায় কড়াকড়ি

ক্রমবর্ধমান এই চাহিদাকে সুশৃঙ্খল করতে চলতি বছরের মার্চে বাংলাদেশ ব্যাংক ক্রেডিট কার্ড পরিচালনায় নতুন নীতিমালা জারি করেছে। নতুন এই নীতিমালায় গ্রাহকস্বার্থকে সর্বোচ্চ অগ্রাধিকার দেওয়া হয়েছে। এখন ক্রেডিট কার্ডের ঋণের সীমা দ্বিগুণ করে সর্বোচ্চ ৪০ লাখ টাকা নির্ধারণ করা হয়েছে, যার মধ্যে জামানতহীন ঋণ ২০ লাখ টাকা পর্যন্ত।

ঋণের সুদহার নিয়ে গ্রাহকদের দীর্ঘদিনের অভিযোগ আমলে নিয়ে সর্বোচ্চ সুদ ২৫ শতাংশ নির্ধারণ করে দিয়েছে কেন্দ্রীয় ব্যাংক। এটি কেবল বকেয়া টাকার ওপর প্রযোজ্য হবে। এ ছাড়া বিল পরিশোধে বিলম্ব হলে একবারের বেশি জরিমানা আদায় করা যাবে না। সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো, কার্ড সচল করার আগে কোনো মাশুল নেওয়া যাবে না। বকেয়া আদায়ের নামে ব্যাংক বা কোনো রিকভারি এজেন্ট গ্রাহক বা তাঁর পরিবারকে মানসিক বা শারীরিক হয়রানি করতে পারবে না—এমন কঠোর নির্দেশনাও দেওয়া হয়েছে। কার্ডধারীরা এখন তাঁদের মোট সীমার ৫০ শতাংশ পর্যন্ত নগদ অর্থ উত্তোলন করতে পারবেন। পাশাপাশি ১৬ বছর বয়সী শিক্ষার্থীদের জন্যও সাপ্লিমেন্টারি কার্ডের সুযোগ রাখা হয়েছে।

কার্ডের ব্যবহার যেমনি বেড়েছে, তেমনি এ–সংক্রান্ত অপরাধ এবং প্রতারণাও ঘটছে। সাইবার আক্রমণ, গ্রাহকের তথ্য হাতিয়ে নেওয়াসহ নানা ধরনের আর্থিক জালিয়াতির ঘটনা এখন শোনা যায়। নিজে সচেতন থাকলে এবং কিছু বিষয় মেনে চললে কার্ডের ব্যবহারও নিরাপদ হয়। আবার গ্রাহকের কার্ডের নিরাপত্তা নিশ্চিত করতে আর্থিক প্রতিষ্ঠানগুলোও নানা প্রযুক্তি নিয়ে এসেছে।

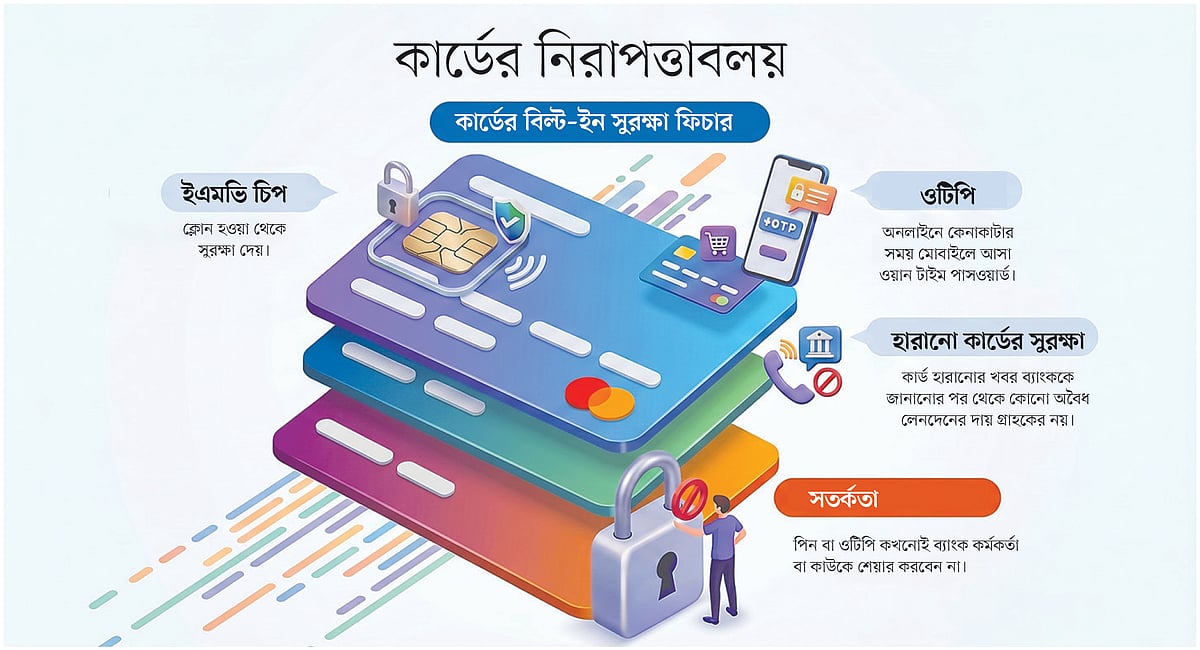

প্রযুক্তির ঢাল: ইভিএম চিপ ও বায়োমেট্রিক

লেনদেন নিরাপদ করতে বর্তমানে সবচেয়ে কার্যকর প্রযুক্তি হলো ইভিএম চিপ। আগেকার কার্ডের পেছনে থাকা ম্যাগনেটিক স্ট্রিপ থেকে তথ্য চুরি করা সহজ ছিল। ১৯৭০-এর দশকে উদ্ভাবিত এই চিপ প্রযুক্তি এখন বিশ্বজুড়ে জালিয়াতি ঠেকানোর প্রধান অস্ত্র। এই চিপের বিশেষত্ব হলো, প্রতিবার লেনদেনের সময় এটি একটি নতুন গোপন কোড তৈরি করে। ফলে কোনো হ্যাকার যদি একবার তথ্য পেয়েও যায়, তবে তা দিয়ে দ্বিতীয়বার লেনদেন করা অসম্ভব।

এর সঙ্গে যুক্ত হয়েছে টু-ফ্যাক্টর অথেনটিকেশন। এখন অনলাইনে কেনাকাটা করতে গেলে কার্ডের তথ্যের পাশাপাশি মুঠোফোনে আসা ওটিপি (ওয়ান টাইম পাসওয়ার্ড) প্রয়োজন হয়। এ ছাড়া বায়োমেট্রিক ব্যবস্থায় আঙুলের ছাপ বা ফেস রিকগনিশন ব্যবহার করে নিশ্চিত করা হয় যে কার্ডটি প্রকৃত মালিকই ব্যবহার করছেন।

প্রতারণার নতুন ফাঁদ

প্রযুক্তি যত উন্নত হচ্ছে, অপরাধীরাও তত কৌশলী হচ্ছে। বর্তমানে প্রতারণার অন্যতম প্রধান মাধ্যম হলো ‘সোশ্যাল ইঞ্জিনিয়ারিং’। ব্যাংকের পরিচয় দিয়ে ফোন করে বা ই–মেইল পাঠিয়ে গ্রাহকের গোপন পিন বা ওটিপি হাতিয়ে নেওয়া হচ্ছে। এ ছাড়া ফিশিং লিংকের মাধ্যমে লোভনীয় অফার দিয়ে গ্রাহককে ভুয়া ওয়েবসাইটে নিয়ে ক্রেডিট কার্ডের তথ্য সংগ্রহ করা হচ্ছে। গেমিং সাইট বা অনিরাপদ অনলাইন শপে কার্ডের তথ্য শেয়ার করার ফলেও অনেক গ্রাহক আর্থিক ক্ষতির সম্মুখীন হচ্ছেন। অনেক ক্ষেত্রে বিদেশের মাটিতে ই-সিম ব্যবহার বা অনলাইন সাবস্ক্রিপশন চালু রাখার পর তা বন্ধ করতে ভুলে যাওয়ায় বড় অঙ্কের ‘বিল শক’ পাওয়ার ঘটনাও ঘটছে।

নিয়ন্ত্রণ রাখুন নিজের কাছে

কার্ডের নিরাপত্তা প্রসঙ্গে সিটি ব্যাংক পিএলসির হেড অব কার্ডস তৌহিদুল আলম বলেন, কার্ডের পুরো নিয়ন্ত্রণ নিজের কাছে রাখা জরুরি। কার্ডের পেছনে থাকা তিন বা চার সংখ্যার সিভিভি নম্বরটি কখনোই কারও সঙ্গে শেয়ার করা যাবে না। বর্তমান যুগে প্রতিটি পজ মেশিন বা মুঠোফোন একেকটি পেমেন্ট ডিভাইসের মতো কাজ করে। তাই যেখানে-সেখানে কার্ড ফেলে রাখা বা অন্যের হাতে কার্ড দিয়ে লেনদেন করা অত্যন্ত ঝুঁকিপূর্ণ।

তৌহিদুল আলম আরও যোগ করেন, ‘ট্যাপ অ্যান্ড পে বা এনএফসি প্রযুক্তির এই যুগে নিরাপত্তার সবচেয়ে বড় জায়গা হলো গ্রাহকের নিজস্ব সচেতনতা। অনলাইন কেনাকাটার ক্ষেত্রে অবশ্যই ভেরিফাইড বা বিশ্বস্ত সাইট ব্যবহার করতে হবে। কোনো সন্দেহজনক লিংকে ক্লিক করা যাবে না।’